900 klimaatkwetsbare wijken in Nederland

30 november 2023

Onderzoek toont aan dat in 19 wijken met meer dan 70% particulier woningbezit men in een soort 'lock-down' zit. In 90 wijken zijn ook huishoudens kwetsbaar.

bron: Stadszaken, onderzoek van ABN/AMRO

Nederland telt 900 ‘klimaatkwetsbare wijken’ waar klimaatrisico's, maar ook verduurzamingskosten mogelijk onhoudbaar zijn. Dat meldt ABN Amro in een rapport. Herstel- en warmtefondsen bieden eerste hulp. ‘Ook is het redelijk om de klimaatrisico’s mee te nemen in de woningprijs.’

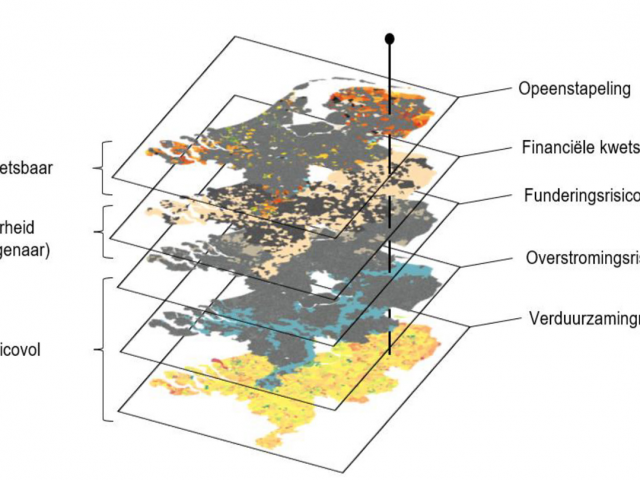

De studie ging op zoek naar ‘klimaatkwetsbare’ wijken. Dat zijn wijken waar de risico’s van klimaatverandering te veel opstapelen.

Dit is berekend tot 2050 op basis van de huidige risicokaarten. Denk aan overstromingen als gevolg van zware regenval of funderingsproblemen als gevolg van extreme droogte. Ook schade door nabije bosbranden telt mee.

Wat ook meetelt is de achterstallige verduurzaming in sommige wijken. Als de klimaatnood daar toeneemt en maatregelen nodig zijn, kunnen deze kosten tot grote ellende bij woningeigenaren of panden leiden, aldus de onderzoekers.

Negentig wijken zeer kwetsbaar

Het onderzoek laat 900 wijken zien waar de klimaatrisico’s en vooral de verduurzamingsopgave voor bewoners mogelijk te veel vraagt. Deze liggen eerder in steden, langs rivieren en in het noorden en westen van Nederland.

Hier lopen de woningen een flink risico op het gebied van wateroverlast, funderingsproblemen of verduurzaming. Ze hebben een gemiddelde WOZ-waarde lager dan 350.000 euro en het gemiddelde huishoudinkomen van bewoners is lager dan 35.000 euro.

.jpeg)

Kwetsbare wijken in geel. Bronnen: CBS, ABN Amro Economisch Bureau. Beeld: ABN Amro

In 90 van deze wijken voorziet ABN Amro dat er een combinatie van twee klimaatrisico’s speelt, waarbij ook de huishoudens kwetsbaar zijn. Dit zijn huishoudens met woningen die een lage waarde hebben, maar hoge schadeherstelkosten. Deze woningen zijn het mogelijk ‘niet waard om te herstellen.’ Bij deze wijken zou volgens de bank de hoogste prioriteit moeten liggen.

‘Te beginnen bij de 19 wijken waarin meer dan 70 procent van de panden in particulier eigendom is.’ Hierbij gaat het vaak om laaggeprijsde woningen, met eigenaren die ook nog eens een relatief laag inkomen hebben. Waar deze 19 wijken liggen is niet duidelijk.

Een combinatie van het Fonds Duurzaam Funderingsherstel en het Nationaal Warmtefonds kan hier volgens de onderzoekers een oplossing bieden.

De effecten van klimaatverandering op de woningmarkt zijn relevant voor banken. Als de kosten van klimaatadaptatie flink toenemen is het mogelijk dat bewoners hun hypotheek niet meer kunnen betalen en banken daardoor grote risico’s lopen.

Kwetsbare wijken op scherp

Ondanks dat de klimaatrisico’s zich opstapelen is het volgens de onderzoekers goed nieuws dat deze niet overal spelen. Sterker nog, in geen enkele wijk spelen alle risico’s tegelijkertijd. Volgens ABN Amro is klimaatverandering daarmee niet desastreus voor de woningmarkt tot aan 2050.

De nuancering daarop is dat het voor de negentig financieel kwetsbare wijken te veel kan worden als daar nog fysieke klimaatrisico’s of nodige verduurzamingsmaatregelen bijkomen.

Woningeigenaren dragen kosten

Risico’s op overstromingen en funderingsproblemen leveren nog nauwelijks een prijskorting op bij de koop van een woning. Daardoor dragen toekomstige kopers deze risico’s vooralsnog alleen en lopen huidige woningeigenaren risico op onderwaarde.

Verduurzamingskosten zijn wel volledig ingeprijsd, maar dit wil nog niet zeggen dat woningeigenaren de verduurzaming na aankoop ook kunnen betalen.

Prijskorting woning

Het rapport wijst daarom op de noodzaak om meer aandacht te geven aan het verstrekken van informatie bij een woningaankoop. Dit zal een verdelingsvraagstuk zijn voor de zittende en toekomstige woningeigenaren om klimaatrisico’s mee te nemen in de woningprijs. Het ontbreken van een gunstig energielabel leidt nu ook al tot prijskortingen.

‘Omdat toekomstige woningeigenaren steeds meer risico’s tegemoetzien, is het wenselijk om de huidige risico’s zo snel mogelijk in te prijzen.’ Door de prijskorting kunnen toekomstige kopers het herstel financieren maar ook haalt het onnodige onrust uit de markt bij locaties waar geen risico’s spelen.

Het spoedig inprijzen van klimaatrisico’s is volgens de onderzoekers mogelijk als deze informatie een verplicht onderdeel wordt van de onderhandeling tussen koper en verkoper.

Dubbele schade voorkomen

Volgens het rapport is het aan woningeigenaren, banken, woningcorporaties, verzekeraars en provinciale en gemeentelijke overheden om onderzoek te doen naar de gebouwen in kwetsbare wijken en daarna op maat gemaakte oplossingen te bieden.

De onderzoekers waarschuwen wel voor een dubbel negatief effect: als klimaatrisico's leiden tot lagere woningprijzen, bestaat het effect dat juist ‘kwetsbare huishoudens’ in deze woningen trekken, die vervolgens verduurzamingsmaatregelen of -schade niet kunnen betalen. Het is aan hypotheekverstrekkers en de overheid om bij te dragen aan het voorkomen hiervan.

Naast deze directe effecten op de waarde van panden en het financieren van herstel zijn er ook indirecte effecten op de lokale en landelijke economie te onderzoeken. Dat verkennen ABN Amro - samen met de economen van Rabobank en ING - in een vervolgonderzoek.